价值投资第二课-----护城河的本质

价值投资者往往喜欢买入具有强护城河的企业,然后长期持有。这个策略本身没有问题,然而理解护城河的本质并不容易,即使巴菲特也并未把这个问题彻底讲明白。

首先,买入具有护城河的企业并长期持有,这个策略毋庸置疑是非常正确的。实际上不用举别的例子,仅仅以比尔盖茨的例子就以足够。公开资料显示,微软在1986年登陆纳斯达克市场时,比尔盖茨持股比例达45%。 微软公司5月4日股价为247.79美元/股,总市值1.8662万亿美元,如果这部分股权拿到现在,比尔盖茨的持股市值高达8398亿美元。 如今,只持有1.37%,持有微软公司的市值255.67亿美元。最具讽刺意味的事实在于,比尔盖茨也是巴菲特好友,而且是价值投资者的拥趸。

另外,还有一个价值投资的案例:靠积累股票致富:5千变2200万

第一位投资者叫Anne Scheiber 女士,她在1944年投资的5000美元,在1995年去世时变成了2200万美元(约1.5亿人民币)。

她是一名国税局的基层审计员,工作23年年收入从未超过3150美元。她在审计报税单时学到的一个重要经验是,在美国致富最可靠的方式是积累股票。

她寻找自己熟知的品牌,买入这家公司的股票,几十年来用收到的股息做再投资,从不卖出股票。

即使在1972-1974年的熊市和1987年的市场崩溃期间,她也从未卖出,因为她对自己选择的股票有很强的信念。

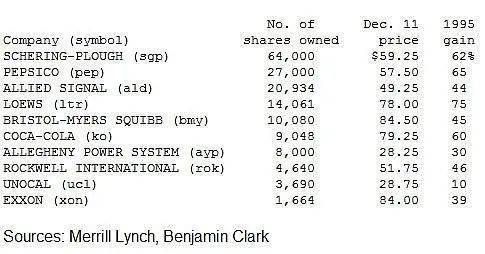

她持有的是一个多样化的投资组合,美林的客户经理公开了她去世时的持股列表,包括可口可乐、百事可乐、埃克森美孚石油、联合讯号、洛斯保险等。

她以审计税务的谨慎思维审视持有的股票,阅读年报并参加股东会议,将注意力放在那些盈利会增长且配股息的公司。晚年她将分红投资到免税的市政债券上。

离世时,她的投资组合每年股息和利息收入高达75万美元。她将所有财富捐给了一所从未上过的大学Yeshiva University。

第二位投资者是Grace Groner 女士,她12岁就成了孤儿,成长于大萧条时代,生活方式非常节俭,不开车,从未结婚、没有孩子,当了一辈子秘书。

去世时却给母校和社区捐赠了720万美元(约5000万人民币),认得她的人问:Grace去哪儿弄那么多的钱呢?她没有财产可以继承。

Grace只是从微薄的薪水里省出了一点钱投入股市,在1935年用180美元买了3股自己公司雅培(ABT)的股票,在接下来的75年里,持有不卖出,只做红利再投资。

在她2010年去世时,75年的时间,最初的180美元上涨了39,000倍,相当于年回报16.9%,依靠复利的力量,滚雪球到720万美元,每年的股息收入为25万美元。

但是,如何真正识别出护城河的公司却不是一个简单的事情。

我曾经长期投资索尼和任天堂公司。如果索尼剥离其它业务,和任天堂一样属于主机游戏公司。大概过了几年,才看明白这两家公司的巨大差异。

从游戏本身来讲,任天堂无疑专注于游戏性,获得更多玩家的支持,而且任天堂在游戏性上的创新无与伦比。索尼除了硬件能力远超任天堂之外,索尼的游戏更加偏重于剧情,这和索尼本身拥有电影公司也有一定的关系。

如果从玩家的角度来看,任天堂当然是更完美的游戏公司,因此也具有更深的护城河。然而,事实并非如此,任天堂并未从无与伦比的游戏性中获得持有的增长。原因是什么呢?

进一步的分析会发现,索尼所专注的剧情属于版权的保护范畴,和电影一样,能够获得完善的知识产权保护,这就是索尼游戏的真正护城河。而任天堂辛所擅长的游戏性,核心就是游戏的玩法,如果用知识产权的语言来讲,就是游戏的规则和方法,至少在专利法中是不保护的。而在版权中,只是保护独创性作品最终的表达(电子游戏往往不认为是整体作品),对于游戏的玩法保护也是非常模糊的。这里举一个简单的例子来解释,比如卡普空《生化危机4》开创的“越肩视角”是个巨大的游戏玩法创新,但并不能得到强力的知识产权保护。对于任天堂来说,最具创新性的开放世界玩法创新无异于《旷野之息》,然而能获得利润仅仅限于本机的销售。大量的非switch玩家通过购买完全抄袭旷野之息玩法的《原神》来满足需求。

虽然从某种意义上来说,游戏性是具有上瘾的东西,成瘾性远远超过剧情,可以成为护城河。但在一个国家没有明确法律保护的前提下,这个护城河远远不够深。所以,任天堂也不能从游戏性获得更加持续的增长。而索尼的核心竞争力---剧情,却能让索尼从电影到游戏都获得更多的增长。

腾讯是否有很深的护城河?

所谓的护城河,其实就是在一个国家的

了解任天堂比较长时间了,随便谈谈。任天堂这个公司在管理上实际是极为保守的日本公司。保守,就意味着不断开拓疆土基本上不可能,但同样也意味着关门大吉也几乎不可能。这就好比同样业务的美国日本公司,柯达早就不知道死哪了(当然还有点市值,和骗子公司差不多啦),但富士仍在做相机和化妆品。

财务模式上,任天堂也极为保守。现金流除了分红,就是存下来,没有财务杠杆,很高的毛利和净利润就成为Retain Earing,然后成为Equity,反倒降低了ROE。而通常的美国公司,都会经常性的回购(不懂得小伙伴会问,那股权岂不是越来越少。呵呵,还有大量期权稀释股权呢),然后给员工发放大量期权,甚至直接发Rsu这种股票(如果你惊叹于苹果的回购,请先看看苹果的期权)。当然,这些制度本身和国家金融制度是相关的。美国的公司通过回购和期权模式,让产生的现金流持续回到员工的手里(避免分红的重复收税),而这些操作对于任天堂这种日本公司来说,基本上不存在。所以其最高管理层的收入在美国公司看来,就是中层的水准,甚至和中国概念股都不能相比。同样,这样的模式也导致日本企业净资产过高,净资产收益率远远低于美国企业,所以静态市盈率也远低于美国企业。当然,美国企业玩ROE像麦当劳那样不注销Treasure Stock最后玩脱的也不少。所以对企业做财务分析的时候要具体对待。

公司产品上,任天堂的特点是:游戏质量极高(这点不是吹的,神作就是神作),说任天堂第二没有人敢说第一;硬件开发能力极为拉跨。任天堂员工人数并不多,6000-7000人规模,入职门槛相当高,相当于一个中型企业,然后通过一堆关联企业进行游戏开发。我个人怀疑任天堂的硬件部门极为稀缺,不然不可能硬件的开发完全跟不上游戏的开发。

关于游戏的问题,这里面有个重要的专业细节需要说明,如果不是专业人士就不要插科打诨了,如果是专业人士可以来探讨一下。任天堂的游戏以游戏性见长,所谓的游戏性,其实就是游戏的规则和方法。同样的主机厂商,索尼的游戏以剧情见长,游戏性就远远比不上任天堂。但需要注意的是,游戏的剧情属于版权的保护范围,而作为案例法的美国乃至大多数发达国家,对版权的保护极为严格(具体为啥这么严格,因为美国有北美电影协会这些强大的机构促进立法,但日本可是没有这么强大的民间机构,况且日本立法也不可能像美国那样通过案例法体系行销所有发达国家)。但游戏的规则和方法基本很难列入版权,同样也很难进入专利法保护范围,实际上就是,任天堂所擅长的游戏性很难得到一个类似于剧情的严格保护(举个典型案例,比如卡普空生化危机4中的具有开创性的右肩视角就是游戏的规则和方法),虽然有可能获得一定程度的保护。而护城河这种东西,其实是企业在合适的特定国家系统环境下长期演化出来的核心竞争力(如果你认为苹果IOS的护城河很深,那是因为美国的软件保护问题,其实放在中国也不过是一张A4纸的问题)。从这个意义上来说,任天堂的游戏性并不能成为像微软操作系统那样深的护城河,很有可能“叫好不做作”。后来这样的事情还真是发生了,比如中国原神就是大量抄袭任天堂旷野之息的玩法和内容(游戏性),然后配合中国人最擅长的多平台网络游戏的打法,行销全球。同样反观苹果,你做个“黑苹果”卖卖试试?这就是美国企业的最大优势----美国的立法。

任天堂未来的可能增长方向,在游戏上很难说有持续高增长,毕竟任天堂的硬件开发能力在那里摆着呢。如果任天堂有索尼一样的硬件能力,PS根本就不可能诞生,而现在的STEAM DECK和一众Windsows游戏掌机都不可能存在。这些市场需求都是拉跨的任天堂硬件能力所导致的。而实际上任天堂的硬件能力一直如此,也没有改变。而新生的网络游戏和手机游戏这些模式都是各国文化的产物,也不是日本企业所擅长的,而是美国和中国所擅长的。

任天堂可能的一个方向,就是抢占迪斯尼的既有市场。美国和中国的企业,其实都挺政治正确的,不过正确的内容不同罢了,多说大概就要删了。对于具体企业,主要看政治正确对企业经营的影响有多大。比如苹果就是一个这样的企业,但奈何人家家底厚,耐着住乱操啊,况且硬件软件并不是内容产出,多几个黑妞做广告和内部高层并不影响销量啊。但迪斯尼是内容产出企业,政治正确对生意影响就太大了。任天堂从这次电影试水开始,稍微发力,就完爆迪斯尼的《小美人鱼》,这大概就是日本企业(索尼的SIE是美国企业,不是日本企业)的优势。任天堂同样也开始布局主题游乐园,这块深耕需要时间。但实体建设需要的时间长,建成之后的护城河也远比像电商这样的互联网更深厚一些。

这些大概就是任天堂的观感。

判断护城河的终极方式:

关于护城河的判断,有无穷多的经济学或者会计学的方法,有些说专利是护城河,独特的商业模式是护城河,网络效应是护城河,还有说庞大的营销网络是护城河。然而,真正的判断护城河的终极方案只有一个,竞争者的渗透成功率。

商业模式或者护城河并不是严格的经济学概念,但特别实用。

真正的护城河是天时地利人和的产物,既然涉及到天时,过了这个时间,其后的商业复制就几乎不能成功。

投资本身如水,只要有市场的缝隙就会钻入。所以,市场上永远不缺想要进入市场企业。只要观察这些进入者的结果,就知道原有垄断企业的护城河有多深。

比如,当年Intel觊觎nvidia的市场,然后投入巨资进入GPU市场。最后项目失败,仍然只能玩集成显卡这个垃圾。这反倒从侧面证明的GPU的护城河很深。当前,Nvidia仍然是AI芯片的头牌,微软、Meta、谷歌都开始研发,希望尽快进入这个市场。假如几年之后研发成功,就证明AI芯片的护城河没有那么深,就如同当年IBM的数据中心(大型计算机)一样。假如几年之后研发纷纷失败,主要芯片还要依靠Nvidaia,就证明AI芯片的护城河极深。

观察进入企业的行为和结果,才能真正知道护城河有多深。

另举一个例子,微软的操作系统,护城河深不深?苹果的手机电脑生态,护城河深不深?看一下中国的小米也在模仿苹果,其占有的利润与苹果完全不能提,就说明苹果护城河很深。

苹果是护城河的验证器。

领先一步是领先,领先三步就是先烈了。所以,技术上的成功从来不是护城河。

苹果又开始搅动供应商了。刚刚搅动过高通,结果基带自己研发业务全面失败。只是证明了在当前的形势下,基带的业务的护城河比CPU还深。

当然,具体分析的原因就很多了。因为基带累积的各种标准含有大量的专利,儿苹果不足以覆盖这些专利。

这并不是一个纯技术的问题。

可能对于一个中国企业而言,这些专利完全不是个事情。把专利说明书拿来超一下就行了。具体诉讼,只要政府支持,黑的也能说成白的,完全不是个事情。但这对全球布局总部在美国的苹果而言,就不可能做到了。因为高通在美国盯着呢。

供应商对客户又依赖,客户同样对供应商也有极强的依赖。

当年nvidia开始开发芯片的时候(一家日本美族裔)的游戏公司,好像是世嘉,)英伟达濒临倒闭时获救 黄仁勋与恩人的故事 | 辉达 | 世嘉 | 芯片 | 大纪元 (epochtimes.com)

苹果又开始搅动供应商了,这次是索尼。苹果誓言自己设计CMOS,还想采用三星的CMOS。但供应商和客户之间的依赖性并不是容易破解的。

任天堂也开始搅动供应商了, 想从Nvidia变成三星。这可能吗?这只是个大胆的想法,但完全不现实。ARM

即使最坚实的护城河,也会随着环境的变化而变化。比如长期的干旱让护城河露出河底,缺乏维护让护城河逐渐坍塌,或者如大阪城夏之战一样,自己被迫拆掉护城河(这种事情很多公司没少做,比如Intel曾经卖掉移动芯片,拒绝苹果的移动芯片设计要求)

需要注意的是,一些行业完全没有护城河,没人进入是因为完全没有钱赚,并不是别的原因,不要把这个当作护城河。

Comments

Post a Comment